Realität statt Märchen

Für die meisten ist das Eigenheim ein Lebensziel, eine Art finanzieller „Sieg“. Insbesondere im deutschsprachigen Raum haben Politik & Bankenlobby ganze Arbeit geleistet und dem Volk dieses Märchen unausrottbar eingeimpft. In anderen Ländern scheinen die Menschen mehr finanzielle Bildung zu haben und sehen dies realistischer.

Warum ich den gängigen Immobilien-Mythos infrage stelle

Weil die Zahlen klar zeigen: Investments in die eigene Immobile sind dumm.

Natürlich sind die Preise für Immobilien gestiegen! Und: Sie steigen weiter. Aber die entscheidende Frage ist:

Wie sieht die Preisentwicklung von Immobilien im Vergleich aus?

So haben sich 100.000 USD** bis Ende 2025 entwickelt:

| Einstiegsjahr | Immobilien | S&P 500 | Gold | BitCoin |

|---|---|---|---|---|

| 1985 | 550.000 | 4.6 Mio | 1.55 Mio | Fantastilliarden* |

| 1995 | 400.000 | 1.9 Mio | 1.2 Mio | Fantastilliarden* |

| 2005 | 205.000 | 846.000 | 1.03 Mio | Fantastilliarden* |

| 2015 | 170.000 | 404.000 | 345.000 | 41 Mio |

**(Ich verwende hier idR den US$ weil dazu deutlich mehr Vergleichswerte zur Verfügung stehen)

* Echte Käufe/Verkäufe von BitCoin waren erst ab 2010 möglich. Erst ab 2011 gab es mehrere Börsen, an denen wirklich Volumen gehandelt wurde

In der obigen Tabelle habe ich der Korrektheit halber den S&P500 Total Return genommen, der ausgeschüttete Dividenden berücksichtigt. Denn Deine eigene Immobilie wirft ja auch keine Dividende ab – im Gegenteil: Sie kostet, nämlich Zinsen & Unterhalt! Würde man das berücksichtigen, sähe die Rechnung noch ganz anders aus…..

Im Detail:

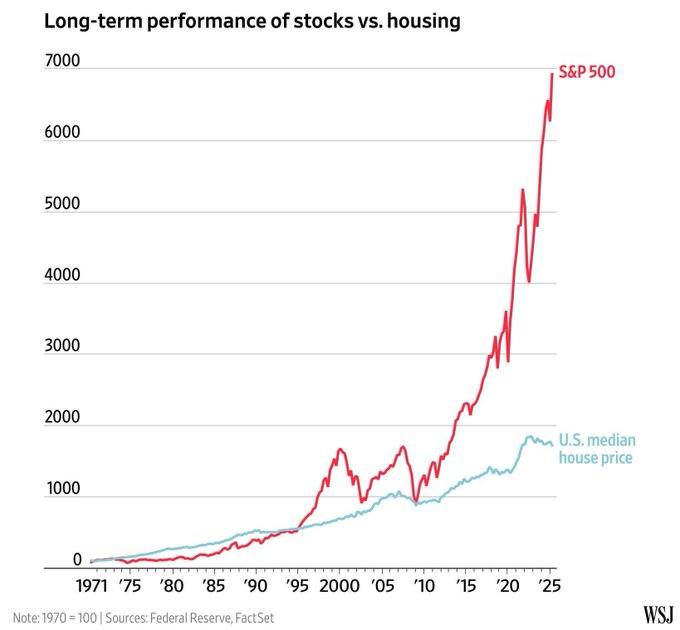

1. Immobilen vs. Aktien

Machen wir zuerst einen Vergleich mit Aktien. Einen ganz tollen Langfrist-Vergleichschart gibt es im Wall Street Journal.

Seit 1970 hat der S&P 500* das 60-Fache zugelegt – die Hauspreise dagegen kaum das 10-Fache.

*Der S&P500 ist ein grosser, sehr breit gestreuter US Aktienindex. In den man super-bequem und kostengünstig über einen passiven ETF investieren kann. Selbst (oder gerade dann!) wenn man von Aktien „und all dem Zeug“ nicht die leiseste Ahnung hat. Der Chart berücksichtigt zudem nicht mal die Zahlung der Dividenden!

Quelle: Wall Street Journal

(Klicke jeweils auf die Grafik um sie zu vergrössern)

Aktien sind Dir trotzdem suspekt? Dann wird es jetzt interessant für Dich:

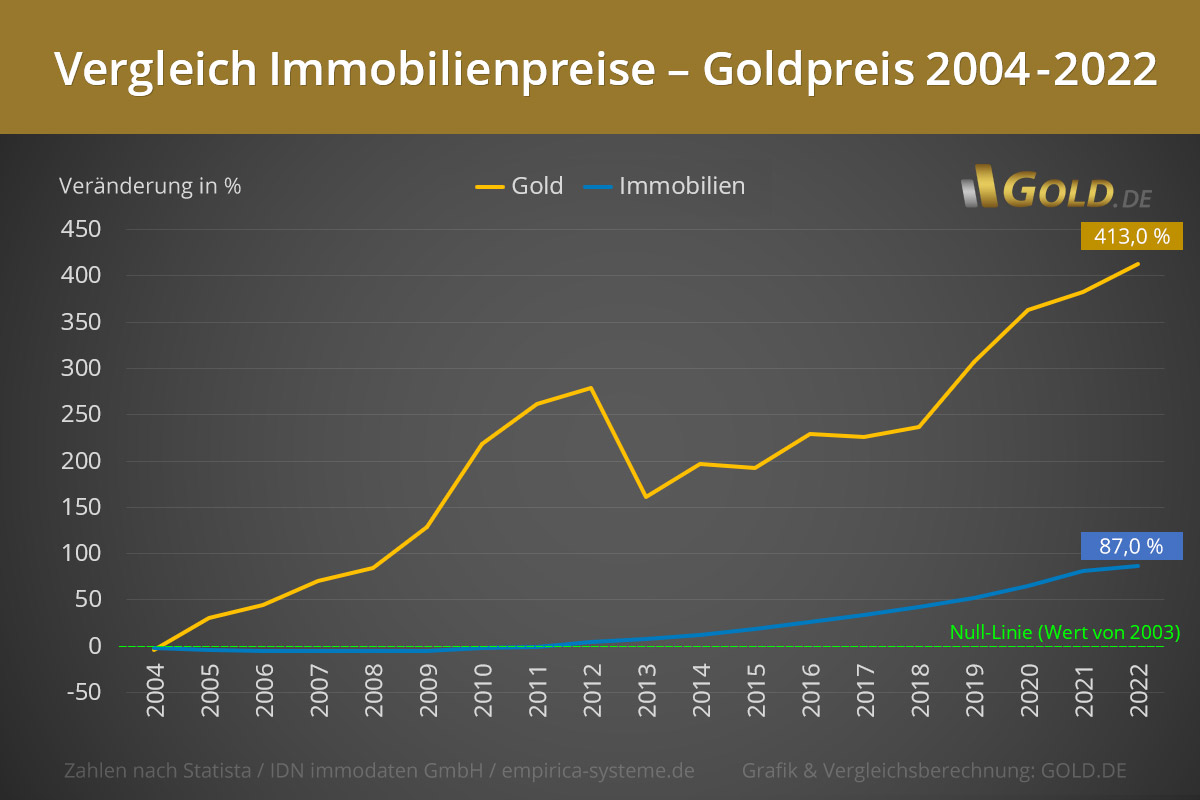

2. Immobilen vs. Gold

Du bist also immer noch der Ansicht: In der eigenen Immobilie zu wohnen wäre schlau?

BitCoin ist für Dich Teufelszeug & Aktien sind Dir zu riskant?

Wenn Du so sehr von der Angst getrieben bist, dann wirst Du mir zweifellos zustimmen, dass Gold etwas sehr sicheres ist.

Dann schau Dir die Fakten an (Klicke auf die Grafik um sie zu vergrössern):

Quelle: Gold.de

Von 2004 bis 2022 ist der durchschnittliche Preis für eine Immobilie in Deutschland um 87% gestiegen – der für Gold um 413%. Ich habe bewusst die obige Grafik gewählt, die einen für Gold ungünstigen Zeitraum von 2004 – 2022 zeigt. Ab 2022, dem Ende der Grafik, bis 2025 hat sich der Preis für Gold verdoppelt. Da sähe dann nochmals viel extremer aus: Von 2004 bis 2025 ist Gold um mehr als 800% gestiegen. Und Deine Immobilie?

Übrigens: Rechnet man in der Schwachwährung €uro statt in US$, dann war die Outperformance von Gold sogar noch grösser.

Lass mich mal provokativ weiter machen und Immobilien mit BitCoin vergleichen.

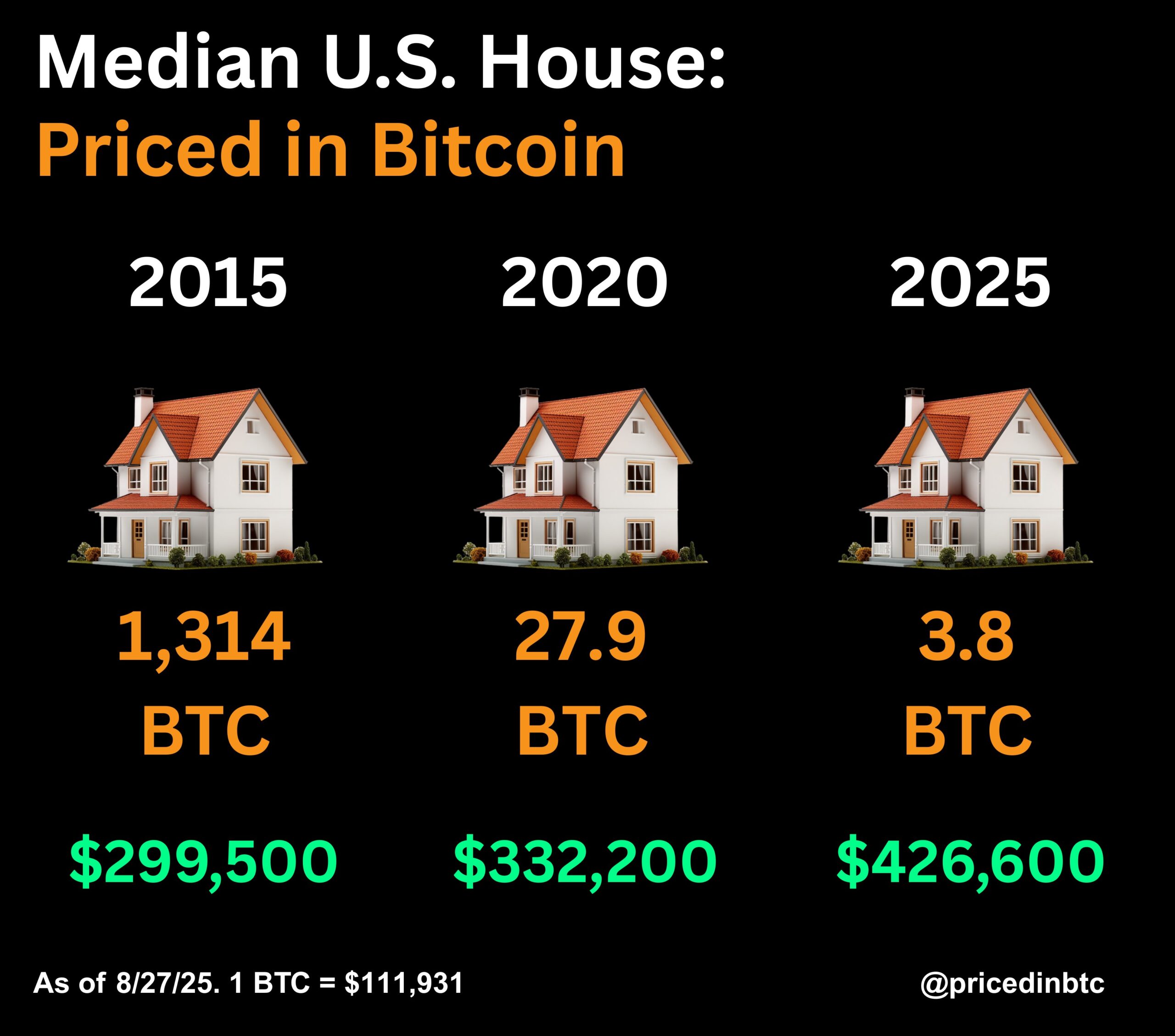

3. Immobilien vs. BitCoin

Quelle: http://x.com/PricedinBTC?ref=europeanbitcoiners.com

Quelle: http://x.com/PricedinBTC?ref=europeanbitcoiners.com2015 kostet ein durchschnittliches Haus in den USA 1.314 BTC oder knapp 300.000 US$ (Im Englischen dient das Komma, nicht der Punkt wie im Deutschen als Tausender-Markierung). Im Jahr 2012, dem Jahr als ich meine ersten BitCoins kaufte, waren es sogar 30.000 BTC. Heute im Jahr 2025 kannst Du ein solches Haus für rund 430.00 US$ oder weniger als 4 BTC kaufen.

Jetzt sieh Dir nochmal alle 3 Vergleiche in Ruhe an.

Zahlen lügen nicht.

Warum solltest Du auf diese Mehrrendite verzichten?

Etwa weil Dir Freunde, Verwandte, Nachbarn, Dein Bankberater usw. dazu raten?

Weil „alle es so machen“?

Denke endlich selbst!

Frage Dich z.B.: Welche finanzielle Performance hat der/die Ratgebende, haben „alle“ denn selbst hingelegt? Ist er/sie ein Outperformer? Oder nur einer der vielen Bedenkenträger, Mit-dem-Strom-Schwimmer?

Insbesondere wenn Du jünger, sagen wir mal so etwa unter 45, und noch nicht finanziell unabhängig bist: Überlege Dir sehr genau ob Du Dir eine Immobilie ans Bein binden willst. Oder Du nicht lieber an Deiner finanziellen & geistigen Unabhängigkeit arbeiten solltest. Auch und gerade dann wenn Du Familie hast.

Eine Ergänzung:

Ich schreibe hier ganz bewusst von der selbst genutzten Immobilie. Es sieht anders aus, wenn Du Rendite-Immobilien zum Vermieten erwirbst und(!!!) den Erwerb durch Kredit hebelst und(!!!) die Zinsen dazu von Deiner Steuerlast abziehen kannst. Mit der vereinnahmte Miete begleichst Du die zu zahlenden Zinsen und ggf. Tilgung, die Wertsteigerung der Immobilie bzw. die Inflation zahlt über die Dauer Deine Eigenmittel zurück. Das ist aber ein anderes Thema. Kann man machen. Ist mir zu ineffizient: Erfordert viel Arbeit, bringt einiges an Ärger mit Mietern, Renovationen, Gesetzgeber usw… Die Zeit nutze ich lieber um smarte Investments zu entdecken, die mehr einbringen. Aber das ist meine persönliche Meinung.

Stefan Laxhuber